浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

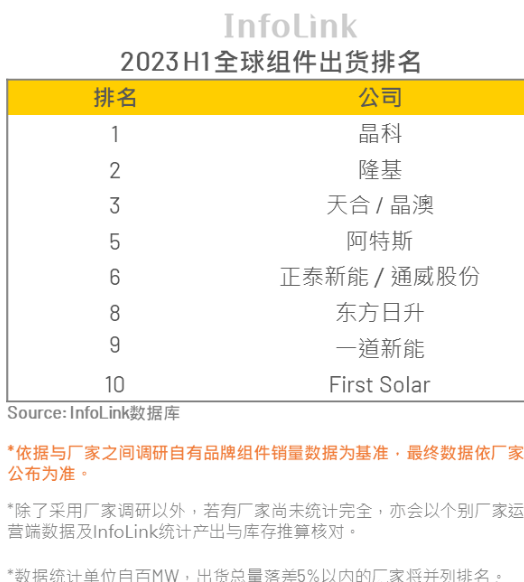

本次排名数据采用以InfoLink供需数据库、财报披露数据为主,将依据与厂家之间调研“自有品牌”组件销售数据为基准。若有厂家尚未统计完全,亦会以个别厂家运营端数据、及InfoLink统计之产出与库存推算核对。最终数据依公司自身公布为准。今年上半年InfoLink统计表中TOP 10组件出货量约159-160 GW,对比去年TOP10厂家增长57%,同期增速略为收窄。观察季度表现来看,二季度相对增长仅有28%,对比去年收窄。主要因素在于二季度需求开动不如预期,且叠加海外库存因素影响发酵,国内销量占比略有提升,终端观望情绪较浓厚。今年在过剩、技术转型的变动之下,厂家之间级距落差加大。

出货体量提升 厂家之间竞争愈发激烈

组件环节厂家之间分水岭划分明显,前段厂家与去年雷同,显示大者恒大的趋势显着。然而后段名次则出现明显调动。

前三大厂家分别为晶科、隆基、天合/晶澳,垂直整合厂持续凭藉体量、成本、海外渠道等优势压制第二梯队的组件厂家,前三厂家出货皆在24 GW以上,与后段差距已有至少10 GW的水平。

观察数据,晶科再度回到第一宝座,前二名之间些微拉开差距,对比去年同期增幅近乎70%,晶科有机会在今年稳定第一宝座,但仍需观察下半年市场的状态而定。第二名,隆基与去年同期增幅约50-55%,隆基凭借海内外渠道支撑发力、国内及欧洲都有不错的表现,需要观察下半年是否有机会如同去年一样出现爆发。

本次天合及晶澳并列第三名,主要因两者自身品牌组件销量数据较为接近幅度在5%以内。天合主要市场也是以海外为主,对比同期增幅约35-40%,其中欧洲、亚太、拉美也都有不错的表现。而晶澳海内外出货较为平均,以国内、欧洲等地为主要发展,与去年同期增幅约60%。

而第二梯段排名依序为:阿特斯、正泰新能/通威股份、东方日升、一道新能、First Solar。厂家出货量分化,阿特斯出货市场以海外为大宗,海外渠道经营优势主要以北美、欧洲、中东非等市场为主,稳定保持第五。而第六至第八名厂家,三家的数据约落在8-9+GW之间的水平,数据十分接近,本次正泰与通威并列第六名。而东方日升主要以海外市场布局为主,尤其欧洲市场表现也相当抢眼。前十榜单上的海外厂家仅剩First Solar,主要市场仍是美国市场、占据至少八成以上份额,排名略微下降至第十名。

第二梯队厂家竞争十分激烈,中国新进组件厂家的跨足,使得后段排序出现调动,通威去年跨足组件环节,在本次排名之中取得佳绩,名次大跃进至第六名与正泰并列。一道新能的表现也不遑多让,在本次顺利进入前十榜单。新进厂家主要市场仍以国内为主,后续需观察海外渠道的经营状况。

榜单后的厂家,如锦州阳光、尚德、韩华Q Cells、东磁、英利等等,观察营销端口数据约在3.5-4.8 GW之间的水平,其中韩华Q Cells出货保持稳定,但在市场竞争加剧的情势下,在今年上半年掉下前十榜单,后续仍需端看美国扩产项目进展。今年下半年组件产能仍在增长,在过剩的产能之下,第二梯队竞争将更加激烈。

TOPCon销量明显增长 尺寸仍以M10为大宗

尺寸方面,前十名厂家(扣除First Solar)的尺寸数据,M10(182mm)比重占比约71.6%左右,G12约26.9%,M6(166mm)及其余规格约1.5%。

而N型及新型组件销量约占比18%,对比去年同期大幅度增长。其中以TOPCon增长为主,量体约有25-26 GW,其中以晶科占据约60-65%左右。

厂家出货目标仍十分积极

今年出货目标与先前调研并无太大变动,前四大厂家平均出货目标大约落在60 GW以上的水平、甚至高达90 GW,部分厂家在半年报披露上修目标,测算出货目标总量约275-295 GW的规划,对比上期并无太明显增量。简略测算厂家平均达标率约75-80%左右,部分厂家不达预期,下半年组件环节压力加重。