浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

在光伏行业不断蓬勃发展的背景下,从硅料到光伏应用系统等各个环节,涌现出一批优秀的光伏企业,以其卓越的实力和显著的成果,生动地诠释了光伏行业的繁盛与活力。

本文特意梳理了十大环节的TOP企业。需要强调的是,参评数据不同,排位亦然生变,本文排名仅供参考,欢迎留言补充。

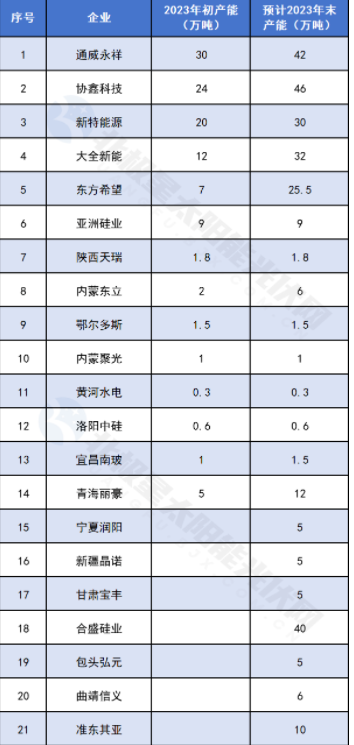

01 硅 料

我国多晶硅行业集中度较高,同时受到行业高纯度要求、高设备投资及较长的扩产周期影响,行业竞争格局较为稳定。据中国有色金属工业协会硅业分会统计数据,截至2022年底,国内多晶硅企业产能排名前十依次为,通威永祥、协鑫科技、新特能源、大全新能、东方希望、亚洲硅业、陕西天瑞、内蒙东立、鄂尔多斯、内蒙聚光。

数据来源:中国有色金属工业协会硅业分会

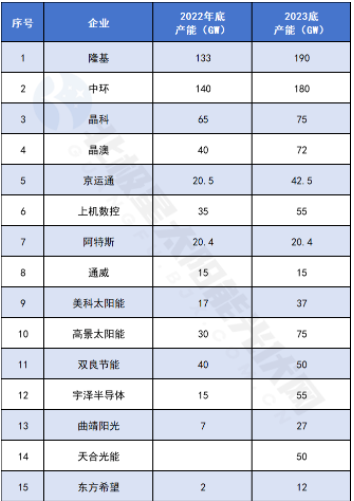

02 硅 片

自从单晶取代多晶成为光伏行业主导之后,硅片领域形成隆基股份、中环股份两强争雄的格局,到2023年底两者产能分别为190GW和180GW,其后依次为晶科、晶澳、京运通、上机数控、阿特斯、通威、美科太阳能、高景太阳能。

数据来源:各企业公开财报

03 电池片

光伏电池环节是整个光伏产业的核心技术环节,专业化电池企业主要有通威股份、爱旭股份、中润光能、润阳股份和钧达股份(捷泰科技),近年来,隆基、晶科、天合、晶澳、等一体化巨头纷纷布局电池片环节,其产能也在快速攀升。

数据来源:PV InfoLink

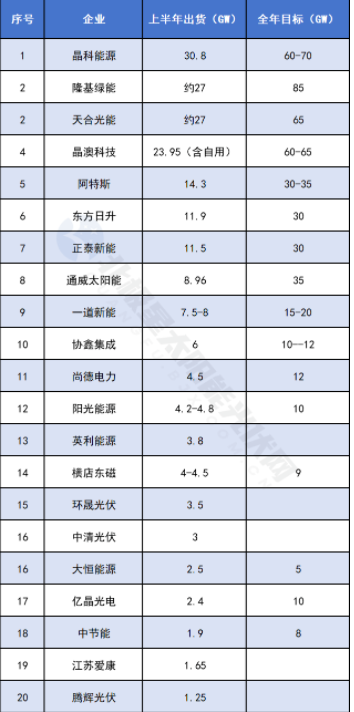

04 组 件

组件出货数据被看做是行业的“晴雨表”,2023年上半年竞争尤为激烈,综合企业财报以及调研数据发现,上半年组件总出货排名依次为晶科能源、隆基绿能、天合光能、晶澳科技、阿特斯、东方日升、正泰新能、通威太阳能、一道新能、协鑫集成等。

数据来源:各企业公开财报

05 玻 璃

光伏玻璃作为光伏组件的封装材料,市场集中度较高,目前信义光能、福莱特两大厂家的市占率占比超过50%,光伏玻璃“双霸”格局稳定多年,其余有亚玛顿、南玻A、洛阳玻璃、旗滨集团、安彩高科、彩虹新能源。

数据来源:各企业公开财报,排名顺序不分先后

在光伏行业不断蓬勃发展的背景下,从硅料到光伏应用系统等各个环节,涌现出一批优秀的光伏企业,以其卓越的实力和显著的成果,生动地诠释了光伏行业的繁盛与活力。

本文特意梳理了十大环节的TOP企业。需要强调的是,参评数据不同,排位亦然生变,本文排名仅供参考,欢迎留言补充。

06 胶 膜

光伏胶膜环节集中度相对较高。目前呈现现“一超多强”的竞争格局,由龙头企业福斯特领衔,市占率多年超过50%;第二梯队斯威克、海优新材,第三梯队包括赛伍技术、祥邦科技、鹿山新材、天洋新材、明冠新材等。

数据来源:各企业公开财报,排名顺序不分先后

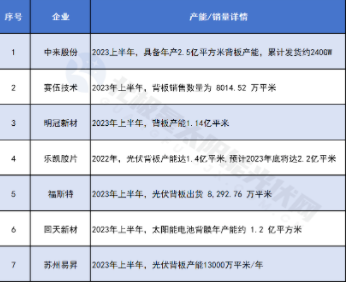

07 背 板

光伏背板的主要作用是保护太阳能电池,具备水汽阻隔、绝缘、耐候是该产品的三大基本功能。2021年,中来股份超越赛伍技术成为新背板龙头,目前排名依次为中来股份、赛伍技术、明冠新材、乐凯胶片、福斯特、回天新材、苏州易昇。

数据来源:各企业公开财报,排名顺序不分先后

08 银 浆

近年来,在国家大力支持下,银浆国产化程度明显提升,涌现了聚和、帝科、晶银等国内企业,尽管如此,像贺利氏和LG等国外企业依旧在国内市场上占据一定的份额。

数据来源:各企业公开财报

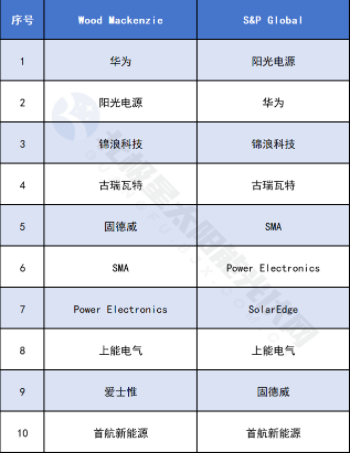

09 逆变器

产品出货量是市场衡量企业最直观的数据。2022年全球光伏逆变器出货量TOP10,第三方机构Wood Mackenzie、S&P Global各自发布了相关数据。两者略有差异,但阳光电源、华为逆变器“双雄”毋庸置疑,其他排名次序不同,企业主要有锦浪科技、古瑞瓦特、固德威、SMA、Power Electronics、上能电气、爱士惟、首航新能源。

榜单来源:Wood Mackenzie和S&P Global

10 支 架

支架企业众多,目前尚无权威榜单,出货、产能也尚无详细数据,市面上,主要企业有中信博、国强兴晟、天合跟踪、国瑞能、瑞丰达、迈贝特、瑞得恩、意华股份、清源股份、爱康金属、瑞智中和、安泰科能源、苏州鲁南、科盛光伏、晨科太阳能、华鼎新能源、威尔五金、维旺光电、诚智泰光伏、云神和新能源、帷盛科技等。

跟踪支架方面,国外龙头企业起步较早,长期占据跟踪支架龙头地位。全球出货较为领先的跟踪支架企业均聚集在美国(5家),欧洲(6家)和中国(3家)。

来源:中国光伏行业协会CPIA