浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

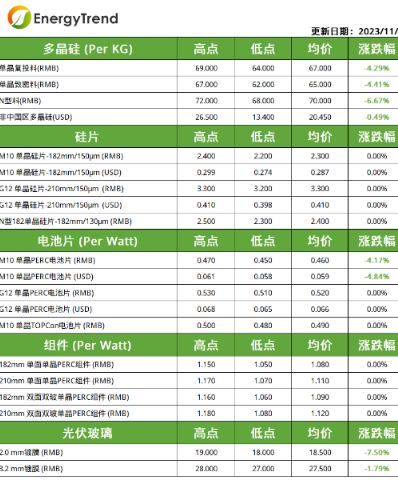

硅料

本周硅料价格跌势延续,单晶复投料主流成交价格为67元/KG,单晶致密料的主流成交价格为65元/KG;N型料报价为70元/KG。

从交易层面看,本周交易情绪较上月有所回温,多数企业均出现一定程度的成交签单。而从成交价格看,新签订单价格均有不同程度的回落。龙头厂商整体价格跌幅较缓,仍有成本、产出规模、质量等优势支撑,而二线厂商跌幅较为明显,在库存水位上行压力下,挺价筹码不足,或需让利出货维持生产周转。从供给层面看,本月硅料整体产量较上月仍有小幅增长,而下游拉晶端减产动作明显,供给过剩态势或将延续,虽工业硅现货价格窄幅回落,料企成本端得以减负,但硅料价格逐渐下驱至二线厂商成本线,仍使部分厂商面临不小压力。目前下游各环节价格已逐渐探底,部分厂商甚至面临成本倒挂局面,但在多晶硅在供给过剩背景下,料企挺价筹码不足,或将继续下行。

硅片

本周硅片价格企稳,P型M10硅片主流成交价格为2.30元/片;P型G12主流成交价格为3.30元/片;N型M10硅片主流成交价格为2.40元/片。

从供给层面看,本月硅片企业延续减产策略,以继续消化库存,当前硅片端库存水位线逐渐回归至合理区间,企业库存压力趋缓,价格在一定程度上获得支撑。从需求侧看,电池片目前面临成本倒挂,且自身库存压力仍存情况下,对硅片采购意愿疲惫,整体维持按需采购策略。本月P型210硅片需求在订单交付支撑下,价格走势趋向稳定,而P型、N型182需求尚未明朗,假设电池片库存未能合理消化,且终端对上述型号需求疲惫等条件兑现,则其价格或难以企稳。

电池片

本周电池片价格分化,M10价格下行,其余型号暂稳;M10电池片主流成交价为0.46元/W,G12电池片主流成交价为0.52元/W,M10单晶TOPCon电池人民价格为0.49元/W。

从供给侧看,电池片价格连周跌价,当前价格已逐渐触底,部分二线厂商面临成本倒挂困境,被迫下调自身开工率以减轻亏损程度。另外,更多厂商提升代工业务占比使得代工费出现内卷低价抢单现象,厂商通过代工业务维持开工率及微薄利润的策略也难以奏效,本月整体开工率与产量预计将略微下调。而从需求侧看,本月P型210组件有订单交付支撑,因此对P型210电池采购需求较为刚性,而N型高效电池片亦存在部分需求,而当下N型高效电池片产出尚未过剩,预估其价格也将得到支撑。随着中、低效N型182电池片价格与P型182频频倒挂,P型182或将面临其挤出风险,价格压力面增大。

组件

本周组件价格企稳,182单面单晶PERC组件主流成交价为1.08元/W,210单面单晶PERC组件主流成交价为1.11元/W,182双面双玻单晶PERC组件成交价为1.09元/W,210双面双玻单晶PERC组件主流成交价为1.12元/W。

供给层面看,本月组件排产基本持平,一体化组件厂商在订单支撑下,开工率未见明显调整;而专业化组件企业面临持续倒挂压力下,减产迹象明显。从需求侧看,国内项目处于集中交付阶段,短期内仍有价格支撑,但即将面临传统采购淡季,产业链库存出清情绪浓厚,而海外库存依旧萎靡。另外,海外回运组件使当下组件供需关系雪上加霜,过剩态势面临加剧。本周组件价格触底横盘,成本对价格形成刚性支撑,但需持续关注回运组件带来的失衡风险。

光伏玻璃

本周玻璃价格下调,2.0mm镀膜主流成交价为18.5元/㎡,3.2mm镀膜主流成交价为27.5元/㎡。

从供给侧看,光伏玻璃厂商供给持续高位运行,叠加本月部分新产线或有点火计划,供给压力或将加剧,而随着组件厂商下调开工率,光伏玻璃库存水位逐渐升高,价格压力凸显。从需求层面看,终端需求释放不及预期,组件价格持续下行,对光伏玻璃企业压价心态浓厚。当前上游纯碱价格下跌,光伏玻璃失去成本支撑,且自身产出高位运行,累库压力逐渐加重,下游需求不振的情况下,光伏玻璃价格出现下拐,尚未探底。