浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

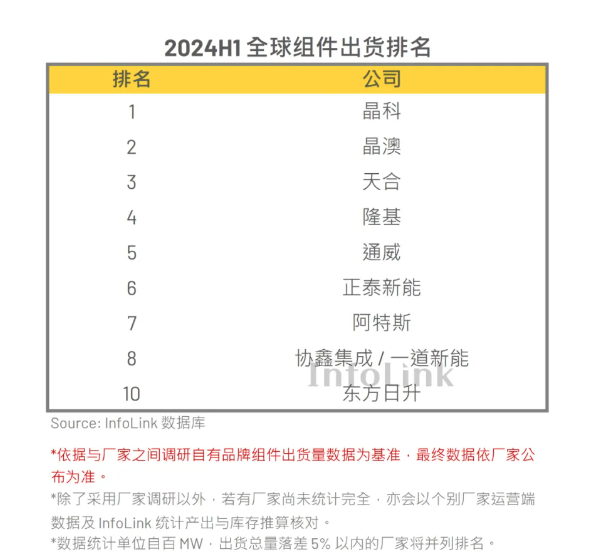

本次排名出货量数据采用 InfoLink 供需数据库,数据依据与厂家之间调研为基准,若有厂家尚未统计完全,亦会以个别厂家运营端数据及 InfoLink 统计之产出与库存推算核对。此外,数据统计自百 MW,出货总量相差不超过 5% 的厂家将并列排名。最终数据依公司自身公布为准。

季度表现来看,二季度相对一季度增长约 27%,同比略为收窄。今年全球需求增长减缓,二季度海外需求受政策、国际局势之间震荡影响,需求开动不如预期,终端观望情绪仍持续至三季度。

Top 4 厂家高度集中 海外厂家专注在自身目标市场发展今年上半年 InfoLink 统计表中 Top 10 组件出货量约 226 GW,对比去年同期增长 40%,年增率开始收窄,2023 上半年高速增长的情势已不复存在。

Top 4 厂家为晶科、晶澳、天合、隆基囊括前四,名次顺序略微调整,自 2019 年以来 Top 4 垂直整合厂都坚守在前四岗位,大者恒大的趋势在近年来更加明显,与排名靠后的厂家相比,出货量有明显差距,今年 Top 4 厂家已占比 Top 10 总量约 63%。

第二梯队厂家竞争十分激烈,中间区段厂家开始,名次顺序调整较为明显,顺序为通威、正泰新能、阿特斯,第八名协鑫集成与一道新能并列,其次顺序为东方日升。基本上第五至第八名,最低起跳量达到 10 GW。

榜单之后的厂家:东磁、英利、赛拉弗、First Solar、尚德,出货量体也攀升至约 5 GW 以上的体量。

海外厂家韩华 Q Cells 出货量持续下滑,2023年已经脱离榜单。然而一直持续在榜单上的海外厂家 First Solar 在今年上半年也首次脱离榜单,取而代之的是新进品牌通威、一道新能上榜,以及老品牌协鑫集成的回归。

细看原因,海外背景的厂家当前专注于非中国市场的拓展,First Solar、韩华等目标市场主要以美国市场为主,印度制造厂家则多以本地消化为主,因产能尚未完全到位、技术、设备调控能力等因素,厂家产量尚未大幅增量。厂家自身国内出货占比持续增加对中资背景厂家来说,国内需求仍相对稳定增量,因此老品牌回榜的厂家、以及跨界进入、新进的厂家,国内份额占比较大,今年上半年持续扩大在国内市场的市占份额,为自身出货量起到一定支撑作用。海外出货受政策变动性、地缘政治风险、库存积累等因素影响,2022 年上半年 Top 10 厂家平均海外出货占比约 65%,2023 年同期数据 47%,2024 年同期来到约 44%,已经连续三年出现下探趋势。出货以大尺寸为主、矩形尺寸正在增量 小尺寸规格已淘汰观察 Top 10 出货数据,PERC 产品占总体出货量约 27-28%,其中拆分 182-182.2*182mm-199mm 与 210*210mm 规格的出货比重约为七成:三成左右。其余规格近乎 0%。

N 型 TOPCon 组件出货量占比总体出货量近乎七成,具体拆分数据182-182.2*182mm-199mm 与 182*210mm 及 210*210mm 尺寸的出货比重约为八成:兩成左右,其中 182*210mm 及 210*210mm 分别占约 10% 及 8%。

HJT 及 xBC 则约占 Top 10 总体出货量的 1% 及 4%。

值得注意,本次与电池片出货有相同趋势,上半年主要产品以微矩形规格占据大宗,包含 PERC 与 TOPCon 占比总出货量约 64%。TOPCon 矩形规格(182-182.2*182mm-199mm)逐渐增量,其中量体主要为182*199mm 及 182*210mm 规格,分别占总出货量约 6% 与 7%。2024年厂家出货目标部分厂家出现下修

对比一月份统计的出货目标,重新核对厂家策略后,可以发现在今年中部分厂家下修了今年的出货目标规划,对比原先总量高达 700 GW 的规划,本期统计来到 555-611 GW 左右,目前平均达标率约在 42% 左右。值得注意,N 型与 HJT、BC 产品等渗透率加快,部分厂家已达成满足年初规划的占比,平均新型产品占比已达到 71%。

随着需求增速放缓,产能高于需求两倍以上的差距来看,接下来格局仍有机会发生转变。

在2023 年的排名文章之中,InfoLink 论述中提到:「同质化竞争之下,产品的瓦数、质量、效率表现将会是厂家竞争的要素之一。」这仍将是接下来产业发展的主调。在竞争加剧的时期,「质量」将会是接下的来重中之重,海内外终端客户已关注质量检测问题,国内部分终端也开始积极研讨更改分数机制的评比。

此外,海外战略布局也是今年重点之一,逆全球化趋势兴起之下,分散布局海外制造工厂将考验厂家运营及管控能力。尤其针对材料使用的规范,今年溯源议题在仍持续延烧,除了美国之外、欧洲也开始讨论相关议题。如何提前布局、把握快速决策将是厂家脱颖而出的机会。Top 10 厂家的技术渠道优势、整并重组资源仍有机会使得上榜厂家出现变化。

特别声明:本站转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。