浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

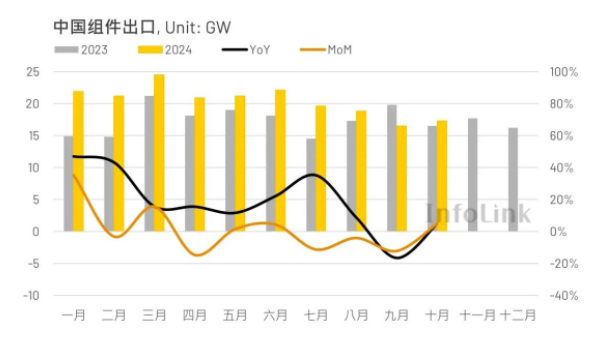

InfoLink 海关数据显示,2024 年 10 月中国共出口约 17.34 GW 的光伏组件,相比九月的 16.53 GW 环比上升近 5%,与去年十月的 16.45 GW 相比上升 5%。而今年一至十月,中国累计出口约 204.11 GW 的光伏组件,对比去年同期 174.11 GW 上升 17%。

今年十月,全球前五大进口中国光伏组件单一国家依序为荷兰、巴西、沙特、西班牙与印度,与九月排名差异不大,前五大加总单月进口量约占全球市场 42%。区域市场方面,以非洲市场增幅最为显著;欧洲与亚太市场拉货量体也出现增量;美洲与中东市场则呈现微幅下跌。

欧洲市场

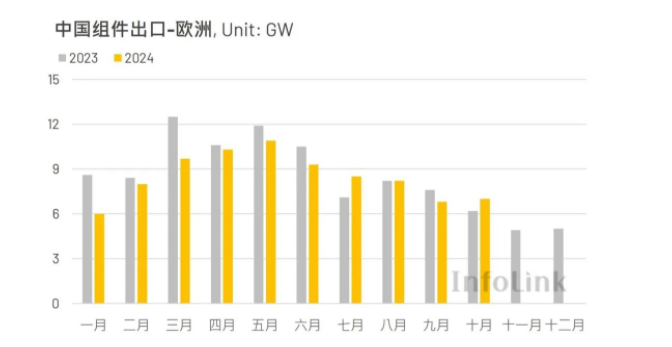

2024 年 10 月中国出口欧洲市场约 7 GW 的光伏组件,相比九月的 6.8 GW 环比上升 3%,与去年十月的 6.23 GW 相比则上升 12%。今年一至十月,欧洲市场累计拉货量约为 84.67 GW,相比去年同期的 91.56 GW 下降 8%。

个别国家方面,若排除欧洲区域最大进口国荷兰,观察十月其他单一国家拉货表现,以西班牙的环比增长 61% 最为显著,希腊、葡萄牙和意大利进口量体也出现上升,而德国、法国、英国和波兰等国则呈现不同程度下跌。

整体市场而言,今年九至十月较无明显变化,大环境仍受到经济表现停滞、发电收益低迷与装机速度放缓等因素影响,虽然十月进口量体环比微幅上升 3%,但大致上仍维持九月的拉货水平,与七至八月平均 8.4 GW 的拉货量相比出现走跌,加上欧洲市场将于十二月进入圣诞假期淡季,年底前拉货力道将持续放缓,十一月初厂家已经开始逐渐加大抛货力度。若参照 2023 年输往欧洲全年 101.48 GW 的量体,今年输往欧洲市场量体将大机率迎来负成长。

亚太市场

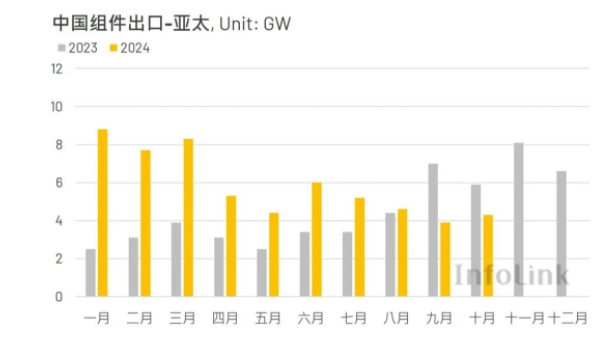

2024 年 10 月中国出口亚太市场约 4.34 GW 的光伏组件,相比九月的 3.86 GW 环比上升 13%,与去年十月的 5.88 GW 相比则下降 26%。今年一至十月,亚太市场累计拉货量约为 58.47 GW,相比去年同期的 39.28 GW 上升 49%。

十月亚洲进口量体增长国主要为日本、澳洲、乌兹别克、泰国和菲律宾等,原先排名亚太市场拉货量体前茅的印度与巴基斯坦皆出现下跌。首先印度方面,今年十月进口约 0.84 GW 中国光伏组件,相比九月的 1.1 GW 环比下降 23%,今年一至十月,累计进口约 15 GW 中国光伏组件。先前中国组件厂家臆测印度 ALMM 清单豁免有机会纳入中国组件,但根据今年 8 月 28 日更新的清单则多以印度厂家为主,唯一外企为美国厂家的印度子公司,登记的产品也多为印度本土制造。而随着印度本土产能起量,未来中国组件纳入 ALMM 列表豁免的可能性将逐渐降低,印度将逐步减少对外国组件的需求。

巴基斯坦方面,今年十月进口约 258 MW 中国光伏组件,相比九月的 287 MW 环比下降 10%,今年一至十月,累计进口约 14.85 GW 中国光伏组件。巴基斯坦因今年上半年大量拉货,导致近期经销商库存水位上升,九月开始进口量体出现显著下跌。然而,观察 2023 年底数据,也不排除巴基斯坦今年十一至十二月单月拉货出现起量的可能性,以填补九至十月的量体空缺,且考虑中国出口退税确定于十二月起调整,将增加买方拉货诱因。但光伏并网净计量电价的调整将有变动可能性,有机会将使 2025 年预测需求下调。

美洲市场

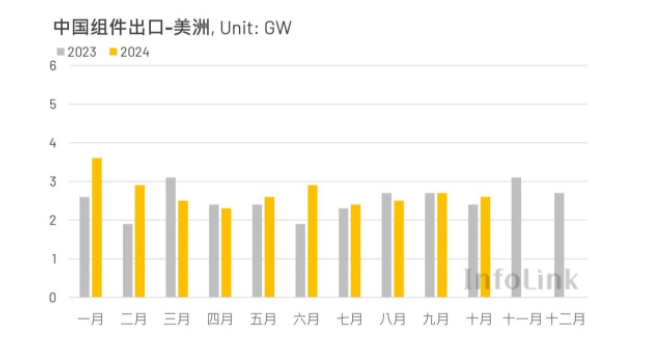

2024 年 10 月中国出口美洲市场约 2.61 GW 的光伏组件,相比九月的 2.66 GW 环比下降 2%,与去年十月的 2.74 GW 相比则下降 3%。今年一至十月,美洲市场累计拉货量约为 26.92 GW,相比去年同期的 24.44 GW 上升 10%。

今年十月,中国出口美洲市场光伏组件单体国家占比以巴西为首,十月总计进口约 1.7 GW 中国光伏组件,相比九月的 1.66 GW 环比上升 2%,占整体美洲市场进口量体的 65%。今年一至十月,巴西累计进口约 18.42 GW 中国光伏组件。

自巴西政府今年七月起实施第二期(2024 年 7 月初至 2025 年 6 月底)免税进口配额以来,近期拉货多维持在 1.5-1.7 GW 左右的量体,七至十月累计组件进口总金额约为 7.22 亿美元,占比免税额度 10.1 亿美元的 71%,若十一至十二月拉货仍维持 1.5-1.7 GW,预计免税进口配额将于今年底使用完毕。今年 11 月 11 日,巴西发展工业贸易暨服务部(Ministry of Development, Industry, Trade and Services, MDIC)则宣布将超出免税进口配额课征的 9.6% 关税,提升至 25%,将对明年巴西组件需求带来负面影响。

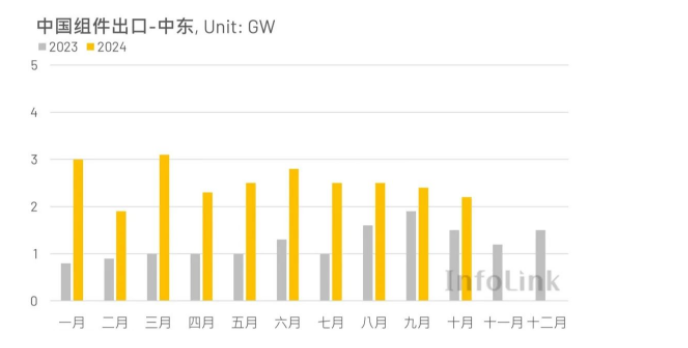

中东与非洲

2024 年 10 月中国出口中东市场约 2.23 GW 的光伏组件,相比九月的 2.43 GW 环比下降 8%,与去年十月的 1.49 GW 相比则上升 50%。今年一至十月,中东市场累计拉货量约为 25.12 GW,相比去年同期 11.81 GW 上升 113%。

今年十月,中国出口中东市场光伏组件单体国家占比以沙特为首,十月总计进口约 1.5 GW 中国光伏组件,相比九月的 1.45 GW 环比上升 3%,占整体中东市场进口量体的 67%。今年一至十月,沙特累计进口约 14.4 GW 中国光伏组件。沙特组件需求主要仰赖当地政府释出的标案为主,自今年起,预计每年招标至少 20 GW 的可再生能源项目,而光伏更是其发展主力,长期需求有望持续成长。

2024 年 10 月中国出口非洲市场约 1.19 GW 的光伏组件,相比九月的 0.79 GW 环比上升 51%,与去年九月的 0.45 GW 相比则上升 165%。今年一至十月,非洲市场累计拉货量约为 8.93 GW,相比去年同期 7.02 GW 上升 27%。

今年十月,中国出口非洲市场光伏组件单体国家占比以南非为首,十月总计进口约 568 MW 中国光伏组件,相比九月的 229 MW 环比上升 148%,占整体非洲市场进口量体的 48%。今年一至十月,南非累计进口约 3.26 GW 中国光伏组件。即便南非今年六月底对进口光伏组件课征10%关税,但在当地产能未起的情况下,仍相当依赖进口组件,近月以来拉货主要以近期当地地面项目需求带动提升。

整体而言,今年十月全球区域市场进口表现较无出现显著变化,大致上均在九月的拉货水平上出现不同程度的微幅增跌,但随着四季度欧洲市场进入假期淡季;印度逐渐减少对外国组件的需求;巴基斯坦当地分销商当前库存较高水平;以及巴西免税进口配额可能于今年底用尽,种种因素将导致今年四季度中国组件出口海外量体下降,全年难出现大幅度增长。

特别声明:本站转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。