浙江省太阳能光伏行业协会

浙江省太阳能光伏行业协会

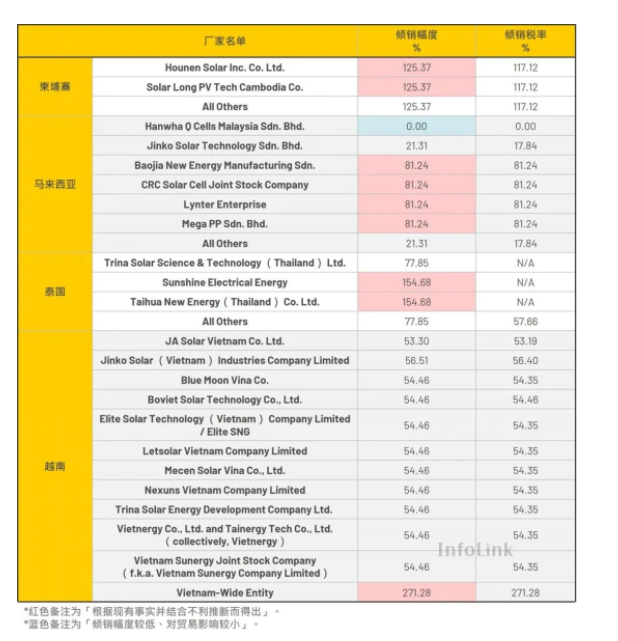

美国商务部于 2024 年 11 月 29 日针对柬埔寨、马来西亚、泰国、越南出口至美国的晶硅光伏产品作出反倾销(AD)调查的初步裁定,公布各出口/生产商的倾销税率。此次裁定对东南亚四国的光伏产业输美布局带来重大影响,且可能进一步重塑全球光伏市场供应链。

反倾销税率分析

从国家层面来看,All others 税率由低到高依序是:马来西亚 < 泰国 < 柬埔寨 < 越南。整体的税率符合 InfoLInk 原先的预期,在未采用不利推断的情况下,多数关税介于 50-60% 之间。

原文中可以看到部分企业被标注为 This rate is based on facts available with adverse inferences(见上图红色备注部分),推测显示这些企业因信息不透明或拒绝提供数据,调查单位因此假设最坏情况,采用「不利推定」的方式推算税率,而造成更高的税率。其中,可以看到柬埔寨、马来西亚、泰国都有个别企业属于这个类别。越南的「整体税率」亦包含这一情况,推测原因可能与越南的社会主义体制及非完全自由经济体特性有关,因此税率达此次调查中的最高水平。

此外,文中 Hanwha Q Cells 被标注为 This rate is de minimis(见上图蓝色备注部分),类似情况在之前的反补贴(CVD)裁定中,泰国的 Trina 和越南的 Boviet 也曾出现。这部分预期是当局判定其倾销或补贴幅度较小,对市场影响有限,因而课以较低税率。

这次反倾销税率中,也有部分泰国企业如 Trina Solar、Sunshine Electrical Energy 与 Taihua New Energy 被注记「N/A」而没有公布税则,推测可能代表「Not Applicable 不适用」或「Not Available 暂无数据」,后续预计仍会补上企业对应税则。

最后,柬埔寨厂家如 Hounen Solar(昊能)、Solar Long 等推测是由于不配合调查因此收到高昂的税则,这也呼应路透社于 10 月 21 日刊登这两间公司无法继续投入资源参与调查的相关报导。

东南亚四国企业盈利压力加剧

此次裁定为初步裁定,终裁预计于 2025 年 4 月 18 日出台。在此期间,若企业基于低税率扩大出口,仍须承担回溯税率调整的风险。此外,较高税率的状况可能推动部分企业加速转向其他低税率风险地区,如印度尼西亚或老挝搬迁、设立产线。

成本方面,在税率对东南亚企业盈利影响的分析中,假设当前东南亚出美 TOPCon 电池报价每瓦 12 美分、TOPCon 组件每瓦 25 美分不变,东南亚一体化组件企业在计入 201 关税(14.25%)后,若双反税率超过 30% 将导致负毛利。至于东南亚电池厂家,若维持在 12.5 GW 的 201 免税配额内,采购非疆硅片的企业在双反税率达到 50% 时将出现负毛利。因此,此次双反初裁对马来西亚企业仍留有出口机会,但这不包括企业通过调高报价或压低成本进行应对的可能性。

美国市场的供需分析

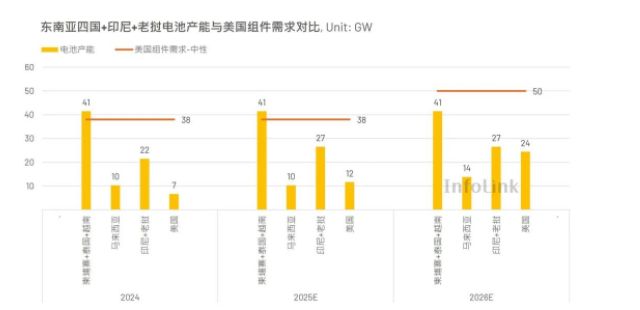

电池市场的需求缺口

在电池部分,短期上美国本土电池片产能的增长仍相对缓慢,近三年采购电池的需求非常明确。针对采购电池,首要途径会是来自印度尼西亚和老挝的电池供应,然而观察在这两部分的电池产能仍无法满足美国市场,电池缺口势必须要透过其他地区填补。因此,预计马来西亚、台湾等其他海外地区短期内仍将有机会进入美国市场,并随着美国政策的逐步收紧,这些地区的供应量体将逐渐式微。

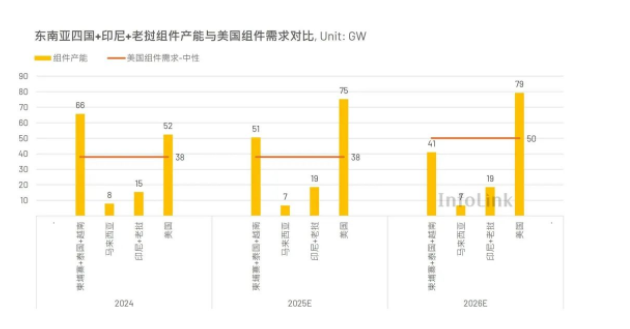

组件市场的进口需求

至于组件部分,仅从产能角度来看,美国本土的组件产能理论上已能满足需求。然而,考虑到有效产能和实际开工表现,短期内仍须依赖部分进口量补充市场空缺,而印度尼西亚、老挝、印度甚至马来西亚等地或许仍具备输美机会。

总体而言,从厂家的输美路径来看,当前最优的仍然是透过印度尼西亚以及老挝等非四国地区的产品输美较无风险,且更具经济性。观察许多企业将其位在四国的组件产线搬迁至印度尼西亚地区,至于电池产线则看到更多企业直接前往印度尼西亚、老挝设厂,这些地区光伏生产聚落逐渐形成。然而,后续仍须要注意美国当局政策的滚动性调整是否会波及这些地区。

特别声明:本站转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。